Seguro de Caução para Empresas: Uma Ferramenta Essencial para a Gestão de Riscos

As empresas enfrentam desafios constantes para garantir o cumprimento de contratos, manter a estabilidade financeira e preservar a sua credibilidade no mercado. Neste contexto, o seguro de caução assume um papel fundamental como ferramenta de gestão de riscos, ao assegurar que as obrigações contratuais são cumpridas sem comprometer a liquidez da empresa. Qualquer incumprimento pode gerar perdas significativas, pelo que é essencial adotar soluções que promovam segurança, confiança e previsibilidade.

Índice da Publicação

- 1. O que é o Seguro de Caução

- 2. Como funciona o Seguro de Caução

- 3. Exemplos onde pode ser necessário o Seguro de Caução

- 4. Benefícios em Contratar o Seguro de Caução

- 5. Modalidades de Seguro de Caução

- 6. Perguntas Frequentes sobre Seguro de Caução

Esta solução apresentada pelas seguradoras garante que a empresa cumpre os compromissos contratuais assumidos perante terceiros e permite que responda com maior agilidade às exigências do mercado, sem afetar as suas linhas de crédito. Neste artigo, explicamos como funciona o seguro de caução, quais os seus principais benefícios e porque deve ser integrado na gestão da sua empresa.

1. O que é o Seguro de Caução

O seguro de caução é uma ferramenta essencial para empresas que necessitam de garantir o cumprimento de contratos sem comprometer a sua liquidez. Emitido por seguradoras, este seguro funciona como uma garantia financeira que assegura que a empresa cumpre as suas obrigações perante terceiros, substituindo as tradicionais garantias bancárias.

Esta solução destaca-se por oferecer maior flexibilidade e processos mais ágeis, além de apresentar-se como uma alternativa com uma estrutura de custos e encargos mais competitiva comparativamente a outras formas de garantia.

Torna-se por isso uma alternativa, ponderado custo/benefício da sua implementação, para setores de atividade que exigem garantias contratuais. Na linha da frente identificamos setores como o da construção civil, fornecimento de bens e serviços e concessões públicas.

Se este tema lhe suscita interesse, poderá também querer ler a nossa publicação sobre seguro de crédito.

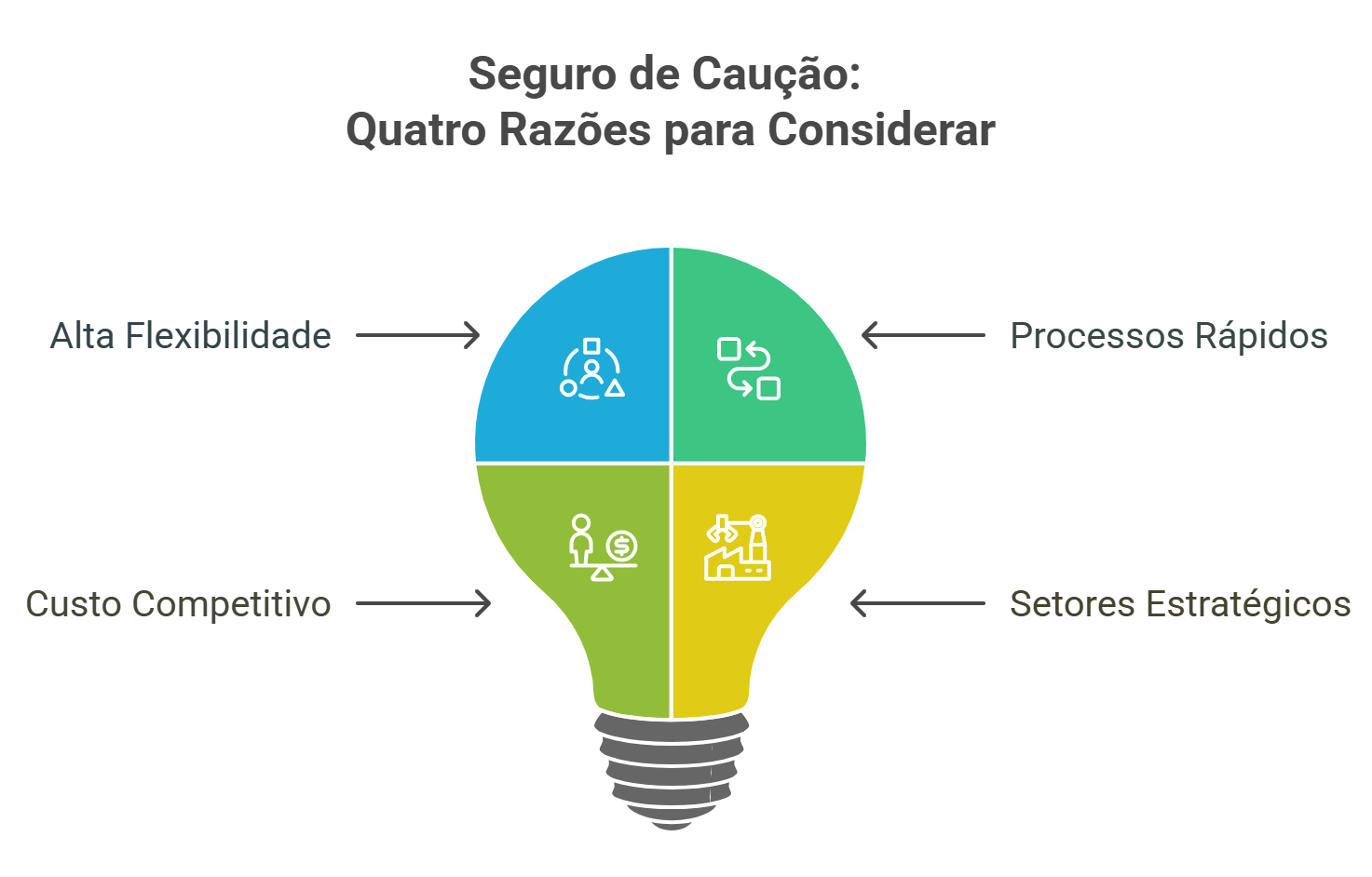

Infográfico em forma de lâmpada a ilustrar os principais benefícios do seguro de caução: alta flexibilidade, processos rápidos, custo competitivo e aplicação em setores estratégicos.[/caption]

Infográfico em forma de lâmpada a ilustrar os principais benefícios do seguro de caução: alta flexibilidade, processos rápidos, custo competitivo e aplicação em setores estratégicos.[/caption]

2. Como funciona o Seguro

O seguro de caução garante que uma empresa cumpre as suas obrigações perante terceiros, conhecidos como beneficiários. Se o tomador do seguro não cumprir os compromissos legais ou contratuais, a seguradora indemniza o beneficiário pelos danos patrimoniais causados. No entanto, qualquer pagamento efetuado pela seguradora deve ser posteriormente reembolsado pelo tomador do seguro.

Antes da emissão da apólice, realiza-se uma análise de risco do cliente. Com base nessa avaliação, podem ser disponibilizadas apólices individuais, que cobrem obrigações específicas, ou apólices globais, ideais para empresas que necessitam de múltiplas garantias ao longo do tempo. Esta abordagem garante flexibilidade e segurança para diferentes necessidades empresariais.

Seguros para Empresas

Escolha as Coberturas Certas

3. Exemplos onde pode ser necessário o Seguro de Caução

O seguro de caução é um requisito essencial em diversos contextos empresariais, garantindo que contratos e obrigações são cumpridos sem comprometer a liquidez da empresa. Em muitos setores, a sua utilização não é apenas uma vantagem, mas sim uma exigência legal ou contratual. Seja para empreitadas públicas, concessões, fornecimento de bens e serviços ou contratos entre empresas privadas, este seguro assegura que todas as partes envolvidas têm garantias sólidas de cumprimento.

Mas afinal, quando é que uma empresa precisa de um seguro de caução? Exploramos algumas situações em que este tipo de garantia torna-se indispensável.

Empreitadas e Obras Públicas

As empresas do setor da construção civil que participam em concursos públicos para obras do Estado necessitam frequentemente de apresentar garantias que assegurem o cumprimento do contrato. O seguro de caução substitui as garantias bancárias, permitindo que estas empresas concorram sem necessidade de imobilizar capital.

Exemplo prático: Uma construtora que vence determinado concurso público pode apresentar um seguro de caução para garantir que a obra será concluída dentro dos prazos e condições estipulados no contrato. Caso haja incumprimento, o beneficiário (entidade pública adjudicante) será indemnizado pela seguradora.

Setor da Construção e Engenharia em Parcerias Privadas

Além das empreitadas públicas, as empresas de construção e engenharia trabalham em projetos privados que exigem garantias de execução. O seguro de caução pode ser utilizado para garantir que a obra será concluída dentro dos prazos e com a qualidade contratada.

Exemplo prático: Uma construtora portuguesa é contratada para construir um centro logístico de uma empresa de distribuição. Para assegurar que o projeto será entregue conforme planeado, a empresa contratante exige uma caução. Em vez de apresentar uma garantia bancária, a construtora utiliza um seguro de caução, libertando capital para outros projetos.

Aluguer e Leasing de Equipamentos Industriais

É usual as empresas alugarem máquinas, veículos ou equipamentos industriais de alto valor. As empresas utilizam o seguro de caução para garantir que o locatário cumpre todas as obrigações contratuais, incluindo a manutenção e a devolução dos equipamentos nas condições acordadas.

Exemplo prático: Uma empresa de construção aluga equipamentos pesados para a execução de um grande projeto. O fornecedor do equipamento exige uma garantia financeira para cobrir eventuais danos ou incumprimento. Em vez de imobilizar dinheiro ou obter uma garantia bancária, a empresa opta por um seguro de caução.

Exportação e Comércio Internacional

Empresas exportadoras muitas vezes precisam de fornecer garantias para clientes internacionais, assegurando que cumprem as condições do contrato. Nestes casos, o seguro de caução pode substituir garantias bancárias, evitando o bloqueio de capital.

Exemplo prático: Uma empresa portuguesa que exporta mobiliário de luxo para a Alemanha fecha um contrato de fornecimento com uma grande cadeia de retalho. O cliente exige uma garantia para assegurar que a empresa cumprirá as entregas nos prazos acordados. Em vez de recorrer a um banco e comprometer o seu capital, a empresa opta por um seguro de caução.

4. Benefícios em Contratar este tipo de Seguro

Tesouraria e Limites de Crédito

Quando escolhe o seguro de caução, a empresa evita bloquear capital que uma garantia bancária exigiria. Dessa forma, liberta recursos financeiros que pode aplicar em investimentos ou na gestão diária do negócio.

Além disso, o seguro de caução não imobiliza saldos bancários, não é contabilizado na Central de Responsabilidades de Crédito do Banco de Portugal e não ocupa os limites de crédito bancário. Isto significa que a empresa mantém a sua capacidade de financiamento disponível para outras necessidades.

Flexibilidade, Agilidade e Custos Mais Competitivos

O processo de obtenção de um seguro de caução potencialmente é mais rápido e menos burocrático do que a emissão de uma garantia bancária. Esta agilidade permite às empresas responderem rapidamente a exigências contratuais, sem entraves administrativos que possam atrasar operações.

Além disso, os custos do seguro de caução tendem a ser mais competitivos face às garantias bancárias tradicionais. Com um modelo de pagamento mais ajustado à realidade das empresas, esta solução permite reduzir encargos financeiros sem comprometer a segurança e a credibilidade perante clientes e parceiros.

Em suma, o seguro de caução oferece mais liquidez, mais margem de manobra financeira e maior agilidade operacional, tornando-se uma ferramenta indispensável para empresas que pretendem crescer de forma sustentável.

5. Modalidades de Seguro de Caução

As empresas podem contratar o seguro de caução em diferentes modalidades, ajustando-o às suas necessidades específicas e ao tipo de compromisso que precisam de garantir. As principais modalidades são:

Seguro Caução Direta

O seguro de caução direta é uma modalidade em que a seguradora presta a garantia diretamente ao beneficiário. Neste caso, a seguradora assume a responsabilidade de assegurar o cumprimento da obrigação contratual do tomador do seguro. Se ocorrer um incumprimento, o beneficiário tem direito à indemnização conforme os termos estabelecidos na apólice.

Tipos de Seguro de Caução

As empresas utilizam os seguros de caução para diferentes finalidades. As principais categorias incluem:

-

Cauções para apresentação de propostas (bid bond): Garantem a seriedade da participação da empresa em concursos públicos e privados.

-

Cauções para reembolso de adiantamentos (advance payment bonds): Aplicáveis em contratos de construção civil e obras públicas, asseguram a devolução de adiantamentos caso a execução do contrato não seja cumprida.

-

Cauções para boa execução contratual (performance bond): Garantem que as obrigações assumidas no contrato serão cumpridas conforme o acordado.

O seguro de caução funciona de forma semelhante às garantias bancárias e pode, em alguns casos, estar condicionado à cláusula "on first demand", que permite ao beneficiário acionar a caução imediatamente em caso de incumprimento.

Os contratos de seguro de caução não costumam exigir a aplicação de um montante de descoberto obrigatório. Assim, a indemnização ao beneficiário está limitada ao valor estipulado na apólice.

A validade do seguro de caução depende diretamente do prazo da obrigação garantida, sendo ajustada conforme as necessidades do contrato. A seguradora cobra geralmente o prémio de forma anual e determina o seu valor com base numa análise detalhada. Para isso, avalia o perfil económico e financeiro do tomador do seguro, o país onde se localiza o beneficiário e o prazo da caução.

Seguro Caução Indireta

O seguro de caução indireta consiste numa modalidade em que a seguradora presta garantia a favor das instituições financeiras ou seguradoras que tenham emitido uma garantia direta ao beneficiário final. Em caso de incumprimento por parte do tomador do seguro, é a seguradora que assegura as indemnizações devidas, sendo o pagamento dirigido diretamente à entidade que prestou a garantia ao beneficiário.

Quando Faz Sentido Contratar?

As empresas exportadoras portuguesas recorrem frequentemente a esta modalidade quando precisam de prestar garantias ligadas a contratos de exportação. Isso é comum, por exemplo, em contratos de construção, fornecimento de bens ou prestação de serviços em mercados com elevado risco político ou que exijam a cláusula “on first demand”. Nesses contextos, o setor privado pode não ter capacidade para assegurar a caução, sendo a intervenção da seguradora fundamental para viabilizar a operação.

Principais Vantagens

-

Baseia-se numa análise rigorosa do risco associado ao tomador do seguro, efetuada previamente pela seguradora;

-

O acionamento do seguro não implica de forma direta o débito das contas bancárias do tomador;

-

Garante o pagamento de indenizações pecuniárias sempre que ocorram danos para o beneficiário, protegendo os interesses contratuais em causa;

-

Liberta capacidade de financiamento, uma vez que não ocupa os limites de crédito bancário da empresa segurada.

Esta abordagem oferece maior segurança e flexibilidade a empresas que atuam em mercados internacionais exigentes, permitindo-lhes dar resposta a obrigações complexas sem comprometer a sua estrutura financeira.

Seguros para Empresas

Escolha as Coberturas Certas

6. Perguntas Frequentes

Para apoiar a tomada de decisão e esclarecer as dúvidas mais comuns, reunimos um conjunto de perguntas frequentes sobre o seguro de caução. Esta secção aborda de forma direta e prática os principais temas que gestores e empresários pesquisam ao considerar esta solução na gestão dos seus compromissos contratuais.

O seguro de caução é uma garantia financeira emitida por uma seguradora que assegura que uma empresa cumpre as suas obrigações contratuais perante terceiros. Se houver incumprimento, o beneficiário recebe uma indemnização da seguradora.

O seguro de caução é recomendado quando há necessidade de prestar garantias em contratos públicos, concessões, exportações ou fornecimentos privados que exijam segurança no cumprimento das obrigações.

Destaca-se por melhorar a liquidez, não afetar os limites de crédito bancário, agilizar processos e apresentar custos mais competitivos em comparação com garantias bancárias.

É amplamente utilizado na construção civil, engenharia, fornecimento de bens e serviços, contratos internacionais e atividades sujeitas a obrigações com o Estado ou entidades públicas.

O seguro de caução não imobiliza capital, não interfere com os limites de crédito bancário e não aparece na Central de Responsabilidades de Crédito do Banco de Portugal, ao contrário da garantia bancária.

Nem sempre é obrigatório, mas em muitos contratos públicos e privados é exigido contratualmente, especialmente em concursos, concessões e exportações para mercados de risco.

O custo é calculado com base na análise de risco feita pela seguradora e pode variar conforme o perfil financeiro do tomador, o país do beneficiário e o prazo da caução. É normalmente mais acessível do que uma garantia bancária.

Existem cauções para propostas (bid bond), adiantamentos (advance payment bond) e execução de contratos (performance bond), podendo ser contratadas como apólices individuais ou globais.

No seguro direto, a garantia é prestada diretamente ao beneficiário. No indireto, a seguradora garante instituições financeiras que emitem a caução ao beneficiário, muito usado em contratos internacionais.

Começa com a análise de risco técnico e financeiro da empresa por parte da seguradora. Com base nessa avaliação, é emitida a apólice que cobre o risco de incumprimento da obrigação contratual.

Conclusão

Num contexto económico cada vez mais exigente, marcado por incertezas e forte pressão contratual, os gestores têm o dever de adotar ferramentas que assegurem estabilidade, previsibilidade e capacidade de resposta. É neste cenário que os seguros para empresas ganham relevância como instrumentos de proteção contra riscos operacionais.

Entre as várias soluções disponíveis, o seguro de caução destaca-se – não apenas como alternativa às garantias bancárias, mas como uma poderosa ferramenta de gestão de risco.

Mais do que cumprir formalidades contratuais, esta solução permite preservar a liquidez e reforçar a credibilidade da empresa perante clientes, fornecedores e entidades públicas. A sua versatilidade adapta-se a diversos setores e contextos, tanto a nível nacional como internacional, sendo particularmente útil para empresas com projetos de grande escala, parcerias comerciais exigentes ou atividades de exportação.

Integrar o seguro de caução na estrutura financeira e operacional da sua empresa é uma decisão de gestão consciente, prudente e orientada para o crescimento sustentável. É proteger o presente sem comprometer o futuro. É, em última análise, gerir com visão, responsabilidade e preparação para o risco.

Especialista em gestão de seguros para empresas, com mais de 20 anos de experiência. Acompanho PME’s na escolha das melhores soluções para proteger o seu negócio. Foco-me numa abordagem direta e eficaz, garantindo coberturas ajustadas às reais necessidades de cada empresa.