Sabia que este é um dos indicadores de gestão mais utilizados para avaliar a estabilidade financeira de uma empresa?

Na nossa opinião, um dos maiores trunfos de qualquer gestor é saber interpretar corretamente os indicadores financeiros do seu negócio. No universo da gestão empresarial, os indicadores de desempenho financeiro assumem um papel central na tomada de decisões estratégicas. Entre eles, o rácio de solvabilidade destaca-se como um dos mais relevantes para avaliar a robustez e sustentabilidade financeira de uma organização.

A forma como abordamos este indicador baseia-se na convicção de que, num ambiente cada vez mais competitivo e sujeito a incertezas, compreender e acompanhar o rácio de solvabilidade não é apenas uma boa prática – é um imperativo para quem lidera com responsabilidade.

O que é o Rácio de Solvabilidade?

O rácio de solvabilidade mede a capacidade de uma empresa cumprir com as suas obrigações financeiras a longo prazo, através da análise da sua estrutura de capitais - capitais próprios vs. capitais alheios. Este indicador é calculado dividindo os capitais próprios pelo passivo total. Ou seja, avalia a proporção de meios próprios disponíveis em relação ao total das dívidas da empresa.

Este rácio responde, de forma clara e objetiva, à pergunta: até que ponto a empresa é financeiramente autónoma para sustentar as suas operações sem depender excessivamente de capitais alheios?

De forma geral, considera-se que um rácio de solvabilidade superior a 1 (ou 100%) é revelador que a empresa possui mais capitais próprios do que dívidas, o que reflete uma posição financeira bastante resiliente. Valores abaixo de 0,5 (ou 50%) podem começar a sinalizar uma elevada dependência de financiamento externo, exigindo atenção na gestão do risco financeiro.

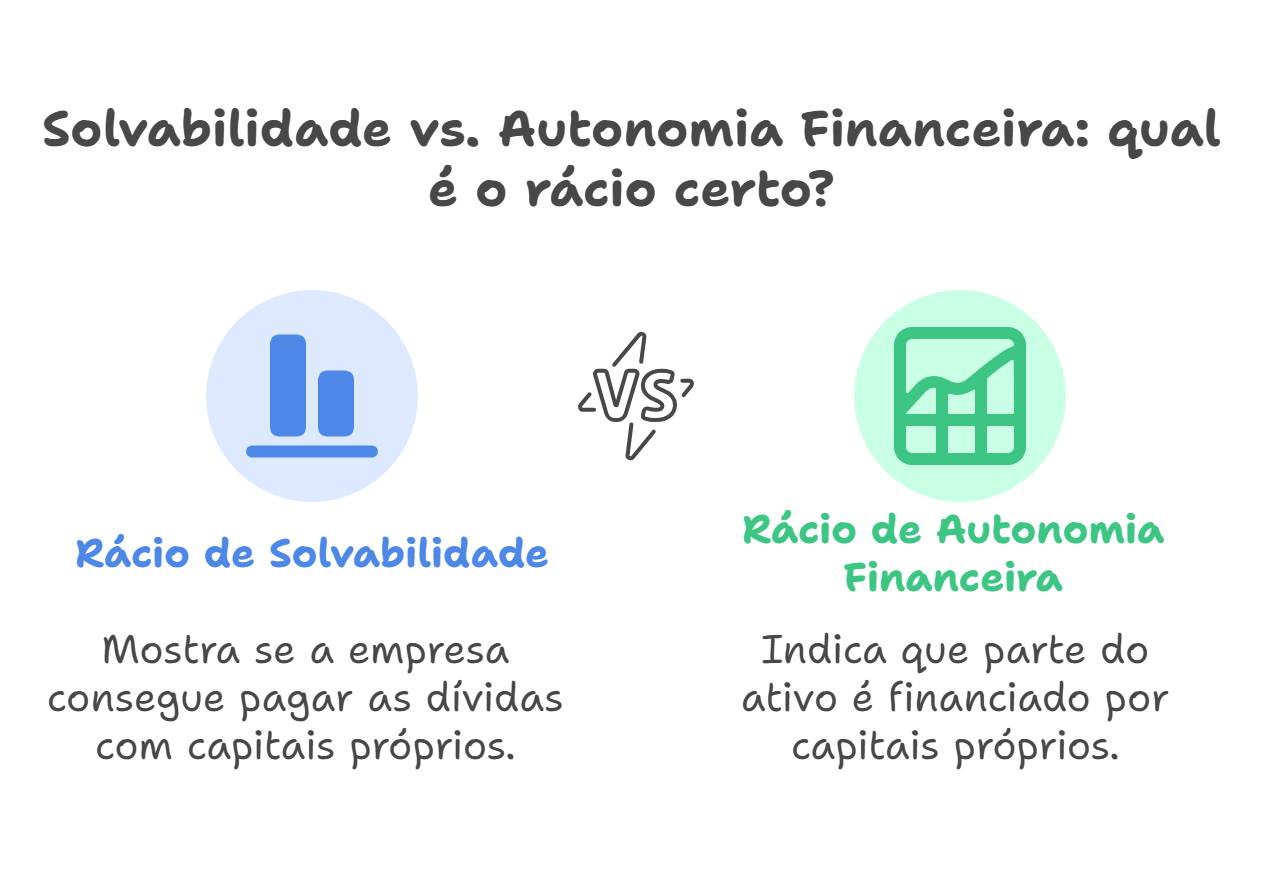

Embora frequentemente confundido com o rácio de autonomia financeira, importa distinguir os dois:

-

O rácio de solvabilidade (Capitais Próprios / Passivo Total) centra-se na comparação entre capital próprio e dívida.

-

Já o rácio de autonomia financeira (Capitais Próprios / Ativo Total) revela a proporção do ativo financiada por capitais próprios.

Neste último caso, o valor de referência recomendável situa-se pelo menos entre 25% e 30%.

Ambos os indicadores são complementares e devem ser analisados em conjunto numa abordagem abrangente à estrutura financeira da organização.

A Solvabilidade como Reflexo da Saúde Financeira

Ao contrário de outros indicadores como os rácios de liquidez – focados no curto prazo – o rácio de solvabilidade oferece uma visão estrutural e de longo prazo sobre a empresa. Um valor elevado revela menor dependência de capitais alheios e, consequentemente, menor exposição ao risco financeiro.

Do nosso ponto de vista, um rácio de solvabilidade baixo deve ser um sinal de alerta: pode indiciar fragilidades na estrutura de capital e maior vulnerabilidade a choques económicos, como aumentos das taxas de juro ou recessões.

Importância na Análise Económica e Financeira nas PMEs

Quando acompanhamos os nossos clientes na análise económico-financeira, reforçamos sempre que um rácio isolado nunca conta toda a história. A análise deve ser feita em conjunto com outros indicadores: autonomia financeira, endividamento, cobertura de encargos financeiros, entre outros.

Ainda assim, o rácio de solvabilidade é estruturante. Permite avaliar o grau de solidez da empresa e identificar tendências ao longo do tempo. Está a reforçar a sua base de capitais próprios? Ou a crescer à custa de dívida excessiva?

A nossa abordagem integra estes dados numa lógica de apoio à decisão e de reforço da resiliência empresarial.

Aplicabilidade Prática para Gestores e Empresários

Na prática, recomendamos aos gestores com quem trabalhamos que façam monitorização regular deste indicador. Entre os benefícios, destacamos:

-

Avaliar o equilíbrio da estrutura de financiamento;

-

Antecipar dificuldades de acesso a crédito;

-

Reforçar o poder negocial com bancos e investidores;

-

Ancorar decisões de investimento ou distribuição de resultados;

-

Mitigar riscos financeiros em contextos de incerteza económica.

Não é um indicador só para o contabilista. É um dado essencial para quem lidera uma empresa e toma decisões com impacto direto no futuro da organização.

Além do mais, existe a Certificação PME que confere um cariz de maior reputação e credibilidade para o mercado e que está assente em indicadores de gestão. É um excelente objetivo que uma empresa pode ambicionar.

Indicadores de Gestão e a Relação com Partes Interessadas

Do nosso ponto de vista, os indicadores de gestão não servem apenas para consumo interno. São cada vez mais decisivos nas relações com partes interessadas – investidores, bancos, fornecedores e até colaboradores. Todos querem segurança e previsibilidade.

Sabemos, por experiência, que um bom rácio de solvabilidade, embora analisado individualmente, é frequentemente um reflexo de uma gestão equilibrada e previsível. Quando integrado numa avaliação de risco mais abrangente — que considera também liquidez, rentabilidade e estabilidade operacional — este indicador torna-se um sinal claro de boas práticas de gestão. Pode não ser o único fator na decisão de financiamento, mas é muitas vezes o primeiro filtro. Ter um rácio sólido pode significar a diferença entre aceder a capital em condições vantajosas ou enfrentar restrições de crédito.

Defendemos uma cultura de medição, análise e melhoria contínua. Só assim é possível tomar decisões baseadas em factos e não em suposições.

Melhoria Contínua e Adoção de Medidas Corretivas

Sempre que o rácio de solvabilidade evidencia fragilidades, é fundamental desenvolver e implementar um plano de correção estruturado. Entre as medidas mais comuns adotadas pelas empresas estão:

-

Reforço de capitais próprios, através de aumentos de capital ou retenção de resultados;

-

Renegociação ou reestruturação da dívida, com o objetivo de alongar prazos ou reduzir encargos financeiros;

-

Controlo rigoroso dos investimentos, privilegiando projetos com retorno previsível e sustentável;

-

Alienação de ativos improdutivos, com vista à libertação de recursos e melhoria da eficiência operacional.

Contudo, é importante reconhecer que nem todas estas soluções estão ao alcance imediato de todas as empresas. Limitações de capital, contextos de mercado desfavoráveis ou restrições impostas por credores podem condicionar a implementação de algumas destas medidas. Por isso, a atuação deve ser cautelosa, progressiva e ajustada à realidade concreta da empresa.

Na prática, muitas vezes é possível começar por atuar cuidadosamente em variáveis de gestão mais acessíveis, como a melhoria da eficiência operacional, a reavaliação de investimentos ou a contenção de custos estruturais. Com o tempo, e com uma política de gestão financeira disciplinada, é possível reconstruir gradualmente uma base sólida de solvabilidade e confiança.

Mais do que respostas pontuais, estas ações representam boas práticas de gestão, com foco na sustentabilidade, realismo e viabilidade a longo prazo.

Conclusão: Um Indicador, Múltiplos Benefícios

Na nossa experiência, o rácio de solvabilidade é muito mais do que um número. É um espelho da estrutura financeira da empresa e um indicador de confiança para todos os stakeholders.

Gestores que acompanham este rácio regularmente tomam decisões mais fundamentadas, evitam surpresas desagradáveis e conseguem manter um melhor equilíbrio na estrutura de capitais. Além disso, bons indicadores de gestão funcionam como facilitadores no acesso a capital, na negociação com credores e na preparação para enfrentar ciclos económicos adversos.

Se quer garantir uma gestão sólida, transparente e orientada ao futuro, comece por acompanhar de perto os seus indicadores de gestão.

Como Contabilista Certificado e gestor de empresas, os meus últimos +30 anos de experiência estão ligados à criação, desenvolvimento e expansão de empresas.