Rácios de Performance: Boas Práticas de Gestão Para uma Empresa Sólida

Gerir um negócio sem acompanhar os principais indicadores financeiros é como navegar sem bússola. Os indicadores de gestão são ferramentas fundamentais para monitorizar a saúde da empresa, ajudando a identificar oportunidades de crescimento e a prevenir riscos que possam comprometer a sustentabilidade do negócio.

Empresas que ignoram indicadores de performance correm o risco de tomar decisões baseadas apenas na perceção, sem dados concretos que fundamentem tanto a estratégia como a execução. Uma gestão eficiente depende do acompanhamento rigoroso de métricas-chave, como a rentabilidade das vendas, liquidez, solvabilidade e autonomia financeira. Estes rácios não só refletem a eficiência operacional e a capacidade de gerar lucro, mas também influenciam diretamente a confiança de investidores, credores e parceiros de negócio.

Neste artigo, analisamos os seis rácios de gestão que todas as empresas devem monitorizar de perto. Vamos abordar os riscos de não atingir valores aceitáveis, as estratégias para otimizar estes indicadores e como um contabilista certificado através dos seus serviços de contabilidade pode desempenhar um papel crucial na implementação de uma abordagem financeira mais estratégica e direcionada para boas práticas de gestão. Se quer garantir a estabilidade e o crescimento do seu negócio, este guia é essencial para si!

Os Indicadores de Gestão e o Seu Impacto

Os rácios de gestão são essenciais para acompanhar a rentabilidade, a liquidez e a solidez financeira da empresa, permitindo uma tomada de decisão mais informada e estratégica. Ao monitorizar regularmente estes indicadores, os gestores conseguem antecipar desafios, otimizar recursos e reforçar a competitividade do negócio. A seguir, destacamos seis rácios de gestão que deve analisar de perto para garantir a estabilidade e o crescimento da sua empresa:

1. Rentabilidade das Vendas (RTV)

A Rentabilidade das Vendas mede a capacidade da empresa de gerar lucro a partir do seu volume de negócios, indicando a margem de cash flow gerado pelas vendas. Este rácio é essencial para avaliar se os preços praticados e a estrutura de custos permitem um crescimento sustentável. Valores baixos podem indicar margens reduzidas, ineficiências operacionais ou necessidade de reajuste na estratégia comercial.

Cálculo: EBITDA / Volume de Negócios

Impacto: Se a Rentabilidade das Vendas for baixa, significa que a empresa enfrenta dificuldades em transformar as suas receitas em lucro, o que pode comprometer a sustentabilidade do negócio a médio e longo prazo. Margens reduzidas podem indicar custos operacionais elevados, preços mal ajustados ou ineficiências na estrutura de produção e distribuição. Além disso, um RTV baixo pode tornar a empresa menos atrativa para investidores e credores, dificultando o acesso a financiamento e limitando a capacidade de crescimento e expansão.

2. Rentabilidade do Ativo (RTA)

A Rentabilidade do Ativo mede a eficiência com que a empresa utiliza os seus ativos para gerar resultados, avaliando o retorno obtido sobre os investimentos realizados em bens, equipamentos e outros recursos. Este rácio é fundamental para perceber se a empresa está a tirar o máximo proveito dos seus ativos disponíveis ou se existem recursos subaproveitados que impactam negativamente a rentabilidade.

Cálculo: EBITDA / Ativo

Impacto: Um RTA elevado indica uma gestão eficiente, onde os ativos são bem utilizados para impulsionar a geração de receita e lucro. Pelo contrário, um RTA baixo pode sinalizar investimentos mal direcionados, excesso de capacidade instalada ou ativos utilizados com baixos níveis de eficiência/produtividade. Monitorizar este indicador permite tomar decisões estratégicas sobre otimização de processos, alienação de ativos subutilizados ou redireccionamento de investimentos para áreas mais rentáveis.

3. Rentabilidade dos Capitais Próprios (RCP)

A Rentabilidade dos Capitais Próprios mede a capacidade da empresa de gerar retorno sobre o capital investido pelos sócios ou acionistas. Este rácio é um dos principais indicadores de atratividade para investidores, pois revela se os fundos próprios estão a ser bem utilizados para gerar lucro e consequentemente remunerar o capital investido.

Cálculo: EBITDA / Capitais Próprios

Impacto: Um RCP elevado demonstra uma gestão eficiente, onde o capital próprio está a ser convertido em resultados positivos. Por outro lado, um RCP baixo pode indicar baixa rentabilidade, excesso de financiamento externo ou uma estrutura de gastos pouco eficiente. Acompanhar este indicador permite avaliar a sustentabilidade financeira da empresa e definir estratégias para otimizar a geração de valor para os investidores.

4. Autonomia Financeira (AF)

A Autonomia Financeira mede o peso dos capitais próprios no financiamento dos ativos da empresa, indicando o grau de independência face a financiamento externo. Quanto maior for este rácio, mais sólida é a estrutura financeira do negócio, reduzindo a dependência de crédito e o risco associado a oscilações nas taxas de juro ou dificuldades no acesso a financiamento.

Cálculo: Capital Próprio / Ativo

Impacto: Uma AF elevada demonstra uma empresa financeiramente estável e menos vulnerável a crises económicas, enquanto um valor baixo pode significar excesso de endividamento e maior exposição a problemas de liquidez. Monitorizar este indicador é essencial para garantir um equilíbrio saudável entre capitais próprios e dívida, permitindo um crescimento sustentável a longo prazo.

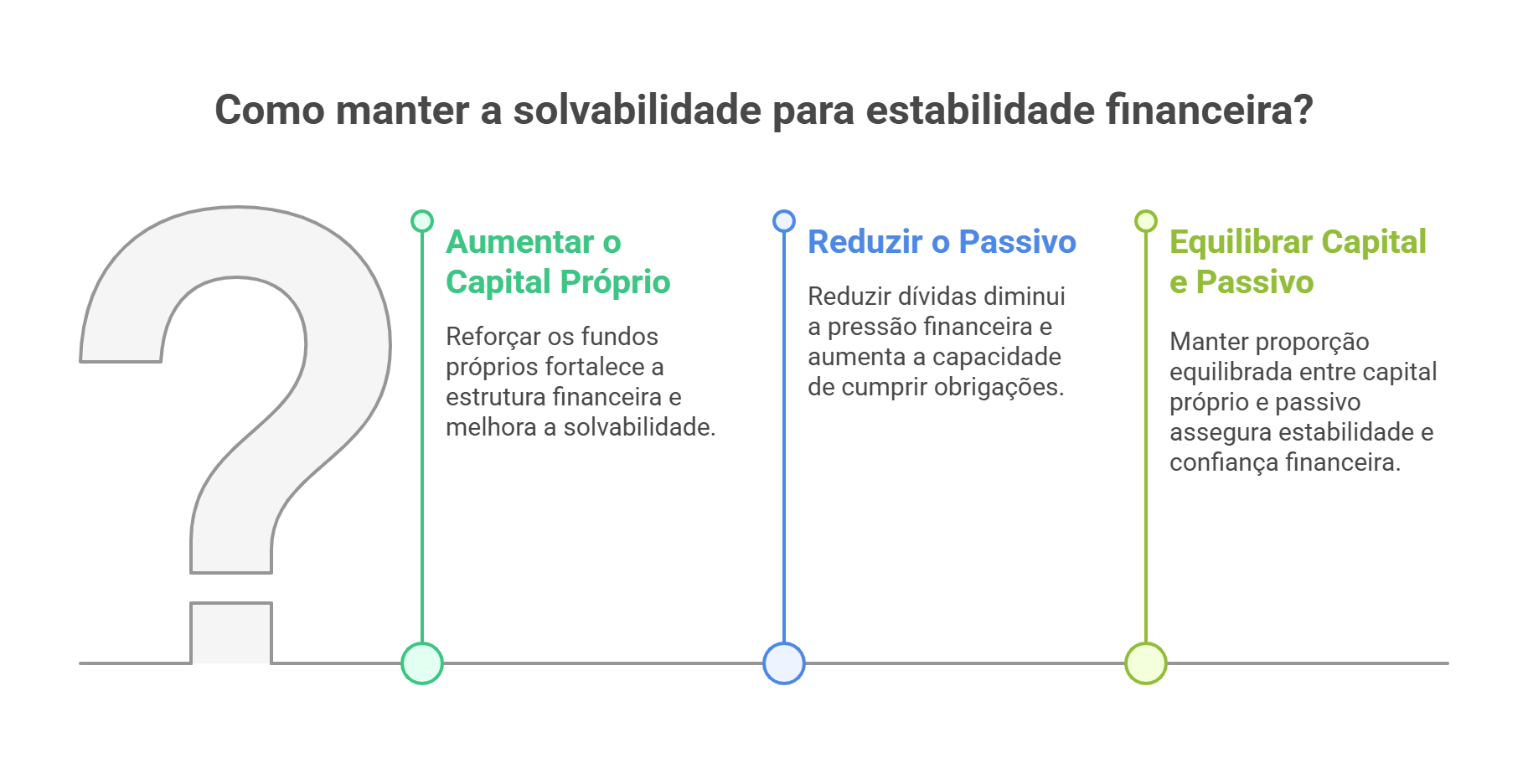

5. Solvabilidade (SOL)

A Solvabilidade avalia a capacidade da empresa para cumprir as suas obrigações financeiras, analisando a relação entre o capital próprio e o passivo. Este rácio é crucial para medir a robustez financeira do negócio, refletindo a sua capacidade de honrar compromissos a médio e longo prazo sem comprometer a estabilidade operacional.

Cálculo: Capital Próprio / Passivo

Impacto: Um índice de solvabilidade baixo (<25%) pode indicar um elevado nível de endividamento, tornando a empresa mais vulnerável a dificuldades financeiras e a crises económicas. Se a empresa não tiver fundos próprios suficientes para suportar a dívida, pode enfrentar restrições no acesso a financiamento, perda de credibilidade junto de fornecedores e, em casos mais extremos, risco de insolvência. Manter uma solvabilidade equilibrada é essencial para garantir uma estrutura financeira sólida e a confiança de investidores e credores.

Geral (LQG)

A Liquidez Geral mede a capacidade da empresa para cumprir as suas obrigações de curto prazo, avaliando se os seus ativos circulantes são suficientes para cobrir as dívidas e compromissos financeiros imediatos. Este rácio é essencial para garantir a estabilidade do negócio, assegurando que a empresa tem recursos disponíveis para fazer face a despesas operacionais e evitar situações de incumprimento.

Cálculo: Ativo Circulante / Passivo Circulante

Impacto: Um valor inferior a 100% indica que a empresa pode enfrentar dificuldades em pagar fornecedores, colaboradores e outras despesas correntes, aumentando o risco de atrasos nos pagamentos e até problemas legais. Uma liquidez reduzida pode também prejudicar a capacidade de negociação com credores e limitar oportunidades de investimento e crescimento. Manter um equilíbrio saudável neste rácio permite uma gestão financeira mais segura e previsível.

Problemas Associados a Rácios de Gestão com Resultados Insatisfatórios

Os rácios de gestão são fundamentais para avaliar a saúde financeira e operacional de uma empresa. Quando estes indicadores apresentam valores abaixo do ideal, podem sinalizar problemas estruturais e estratégicos, comprometendo a estabilidade e o crescimento do negócio. Empresas que não monitorizam e otimizam os seus rácios de gestão correm o risco de descapitalização, dificuldade no acesso a crédito, perda de competitividade e, em casos de continuidade de condições adversas, risco de insolvência.

Abaixo, analisamos cinco grandes problemas que podem surgir quando os rácios de gestão e de desempenho estão abaixo dos níveis aceitáveis, bem como as suas implicações negativas no futuro da empresa.

1. Baixa Rentabilidade e Sustentabilidade do Negócio

A rentabilidade é um dos principais fatores para garantir a viabilidade de uma empresa. Quando os rácios de Rentabilidade das Vendas (RTV), Rentabilidade do Ativo (RTA) ou Rentabilidade dos Capitais Próprios (RCP) são baixos, significa que o negócio não está a gerar retorno suficiente sobre as receitas, ativos ou capital investido.

Implicações:

- Dificuldade em cobrir custos operacionais, levando a cortes que podem afetar a qualidade dos produtos ou serviços.

- Redução da margem de lucro, tornando a empresa mais vulnerável a variações do mercado ou aumentos de custos.

- Menor capacidade de reinvestimento, limitando a inovação e o crescimento do negócio.

- Perda de atratividade para investidores, que procuram empresas com maior retorno sobre o capital investido.

Se a empresa não for capaz de reverter esta tendência e melhorar a eficiência operacional, poderá ver-se obrigada a recorrer constantemente a financiamento externo, aumentando a sua dependência de terceiros.

2. Elevado Nível de Endividamento e Risco Financeiro

Quando a Autonomia Financeira (AF) e a Solvabilidade (SOL) estão abaixo dos valores recomendados, a empresa pode tornar-se excessivamente dependente de capitais alheios. Isso significa que a maior parte dos seus recursos provém de financiamento externo, em vez de capital próprio.

Implicações:

- Maior pressão financeira para cumprir obrigações com credores e bancos, reduzindo a margem de manobra para investimentos estratégicos.

- Risco acrescido em períodos de instabilidade económica, pois o pagamento de juros e prestações pode tornar-se insustentável.

- Dificuldade em obter financiamento adicional, uma vez que bancos e investidores evitam negócios com altos níveis de endividamento.

- Impacto na flexibilidade empresarial, já que parte significativa das receitas é destinada ao pagamento de dívida, limitando a capacidade de expansão.

Se o nível de endividamento for excessivo, a empresa pode entrar num ciclo vicioso de financiamento, onde recorre a novos créditos para pagar dívidas antigas, aumentando ainda mais o seu risco financeiro.

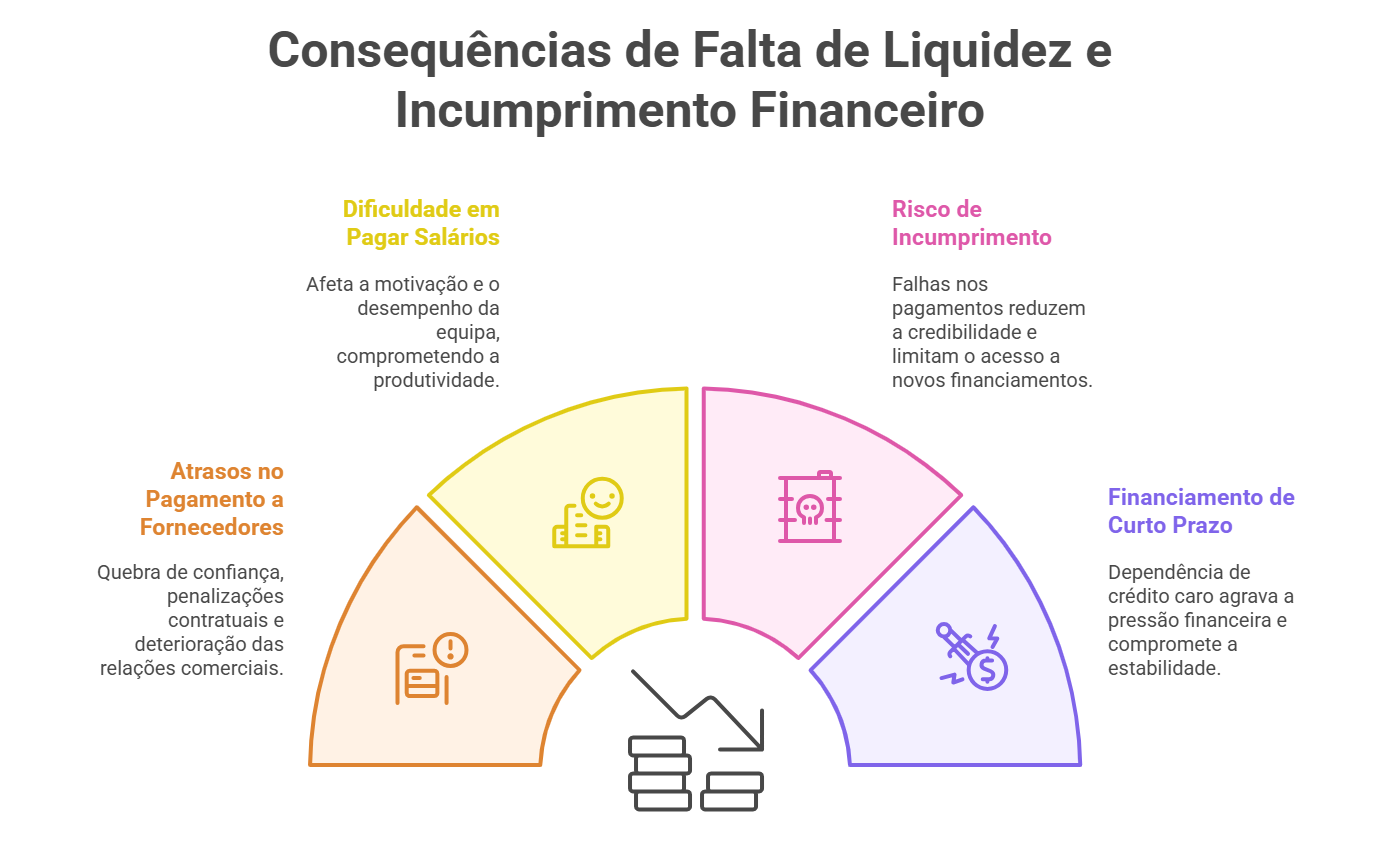

3. Problemas de Liquidez e Risco de Incumprimento de Pagamentos

A Liquidez Geral (LQG) reflete a capacidade da empresa para cumprir as suas obrigações de curto prazo. Se este indicador for inferior a 100%, significa que o negócio pode não ter ativos líquidos suficientes para pagar fornecedores, colaboradores e outras despesas operacionais.

Implicações:

- Atrasos no pagamento a fornecedores, podendo resultar em penalizações contratuais e deterioração das relações comerciais.

- Dificuldade em pagar salários e outras despesas fixas, afetando a motivação e produtividade dos colaboradores.

- Risco de incumprimento perante bancos e credores, levando a restrições no acesso a novos financiamentos.

- Pressão para recorrer a financiamento de curto prazo, geralmente com custos elevados, agravando ainda mais a situação financeira.

Uma empresa com problemas crónicos de liquidez pode rapidamente perder credibilidade no mercado e ser forçada a adotar medidas drásticas, como venda de ativos ou despedimentos, para garantir a sua sobrevivência.

4. Redução da Competitividade e Perda de Mercado

Quando os rácios financeiros são fracos, a empresa torna-se menos competitiva, especialmente em setores com forte concorrência. Sem rentabilidade e solidez financeira, o negócio não consegue acompanhar as exigências do mercado nem investir na melhoria dos seus produtos ou serviços.

Implicações:

- Impossibilidade de investir em inovação e desenvolvimento, ficando atrás da concorrência em termos de tecnologia e qualidade.

- Dificuldade em oferecer melhores condições comerciais aos clientes, tornando-se menos atrativa em relação a empresas concorrentes.

- Perda de talento, pois colaboradores procuram empresas com maior estabilidade financeira e melhores perspetivas de crescimento.

- Maior vulnerabilidade a crises económicas, sem capacidade para reagir rapidamente a mudanças no mercado.

Se a empresa não atuar rapidamente para melhorar os seus indicadores financeiros, poderá ver-se ultrapassada por concorrentes que conseguem operar de forma mais eficiente e sustentável.

5. Risco de Insolvência e Fecho da Empresa

A consequência mais grave de rácios de gestão insatisfatórios é o risco de insolvência. Quando a empresa não consegue tomar medidas corretivas que visam gerar lucro suficiente, manter a liquidez e equilibrar a estrutura de capitais, torna-se incapaz de cumprir as suas obrigações financeiras.

Implicações:

- Processos judiciais e penhoras por incumprimento de pagamentos.

- Encerramento de operações devido à impossibilidade de manter a atividade.

- Perda total do investimento dos sócios e acionistas, sem possibilidade de recuperação do capital aplicado.

- Impacto negativo na reputação dos gestores e da empresa, dificultando a criação de novos negócios no futuro.

O risco de falência aumenta exponencialmente quando os problemas financeiros não são identificados e corrigidos a tempo. Empresas que ignoram os sinais de alerta nos seus rácios de gestão podem encontrar-se num ponto sem retorno, onde a única solução é a dissolução ou recuperação judicial.

Como Melhorar os Indicadores de Gestão?

Uma gestão eficiente vai muito além do controlo básico das contas da empresa. Requer uma abordagem estratégica e proativa, focada na otimização dos principais indicadores de gestão que determinam a sustentabilidade e o crescimento do negócio. Para garantir uma estrutura económica e financeira sólida, é essencial implementar medidas que melhorem a rentabilidade, a liquidez e a solvabilidade, permitindo uma tomada de decisão mais informada e um melhor posicionamento no mercado.

A seguir, apresentamos algumas estratégias eficazes para fortalecer os rácios de gestão e garantir um desempenho mais robusto e competitivo.

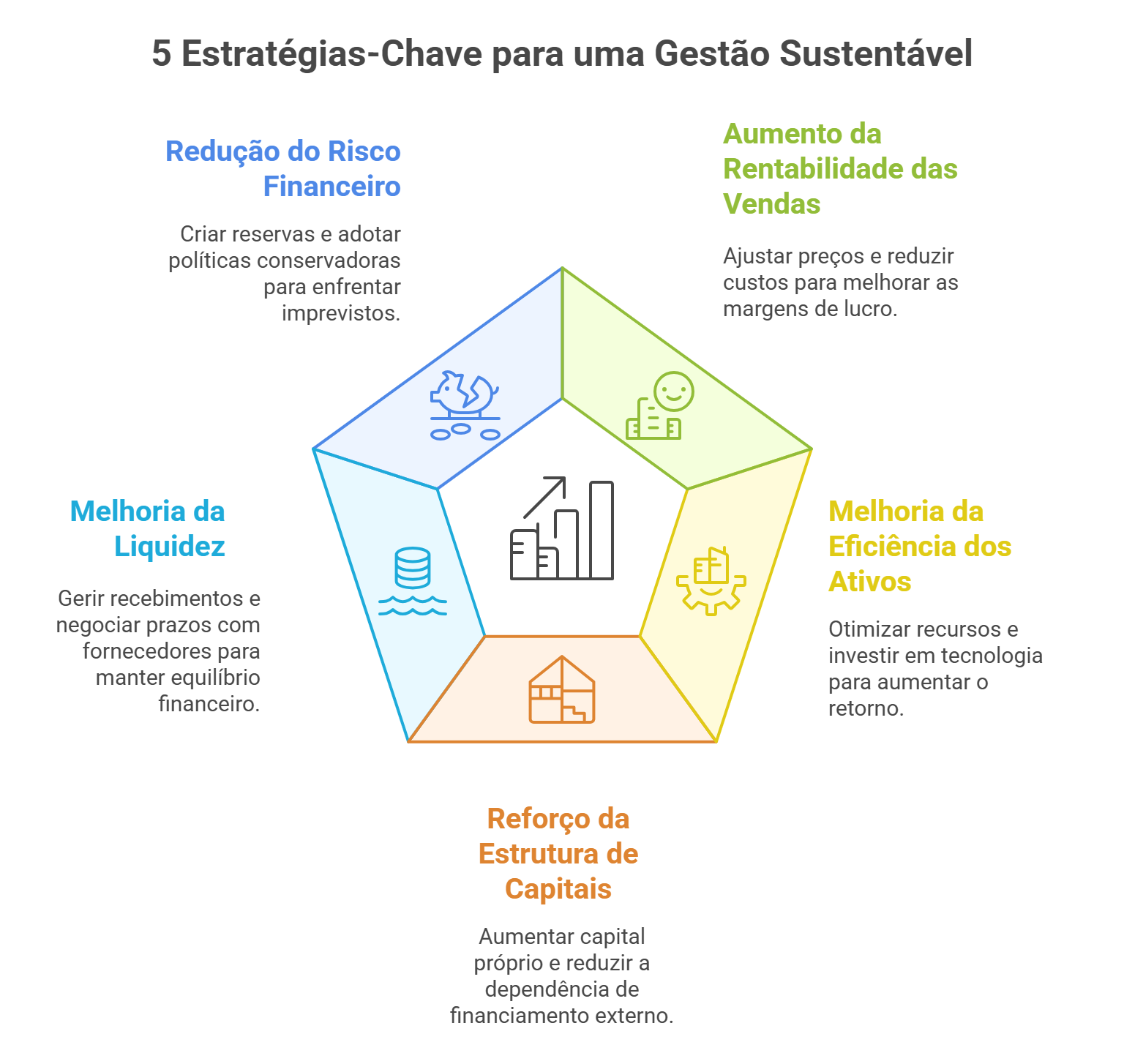

Para garantir uma gestão financeira eficiente e sustentável, é essencial adotar estratégias que melhorem os principais rácios de gestão. A rentabilidade, a eficiência dos ativos, a estrutura de capitais, a liquidez e o risco financeiro devem ser monitorizados e otimizados constantemente para fortalecer a posição da empresa no mercado.

1. Aumentar a Rentabilidade das Vendas

Uma das primeiras medidas a implementar é o aumento da rentabilidade das vendas. Para isso, é crucial ajustar os preços com base numa análise de mercado detalhada, assegurando que refletem a realidade do setor e as margens necessárias para um crescimento sustentável. Além disso, reduzir encargos desnecessários sem comprometer a qualidade permite melhorar as margens de lucro. Paralelamente, uma estratégia eficaz passa por focar-se na fidelização de clientes, garantindo receitas recorrentes e um fluxo de caixa mais previsível.

2. Melhorar a Eficiência dos Ativos

Outra ação fundamental é a melhoria da eficiência dos ativos, assegurando que os recursos da empresa estão a ser bem utilizados. Para isso, é necessário avaliar a rotação dos ativos e eliminar desperdícios, otimizando a produtividade e reduzindo investimentos improdutivos. Investir em tecnologia para automatizar e melhorar processos internos pode resultar num uso mais eficiente dos recursos disponíveis. Além disso, redirecionar investimentos para áreas mais lucrativas permite maximizar o retorno sobre os capitais investidos.

3. Reforçar a Estrutura de Capitais

A reforço da estrutura de capitais também desempenha um papel fundamental na estabilidade financeira da empresa. Para reduzir a dependência de capitais alheios, pode ser recomendável aumentar o capital próprio, seja pela via do reinvestimento de lucros ou injeções de capital, fortalecendo a autonomia financeira. Além disso, reduzir a dependência de financiamento externo é essencial para diminuir o risco financeiro e fortalecer a solvabilidade da empresa. A empresa pode optar por reestruturar passivos, renegociando condições de empréstimos ou convertendo dívida de curto prazo em financiamento de longo prazo, equilibrando melhor os compromissos financeiros.

4. Melhorar a Liquidez

A melhoria da liquidez é outra prioridade para evitar dificuldades financeiras e garantir a capacidade de cumprir compromissos de curto prazo. Implementar uma gestão rigorosa de contas a receber garante que os clientes efetuam os pagamentos dentro dos prazos estabelecidos, melhorando a liquidez e estabilidade financeira. Em paralelo, negociar prazos de pagamento mais favoráveis com fornecedores pode proporcionar maior flexibilidade financeira. Por fim, reduzir stocks excessivos permite libertar capital e melhorar a eficiência financeira.

5. Reduzir o Risco Financeiro

Por último, é fundamental reduzir o risco financeiro, garantindo que a empresa mantém um equilíbrio saudável entre receitas e despesas. Para isso, é aconselhável criar um fundo de reserva para imprevistos, assegurando liquidez para enfrentar períodos de menor faturação ou despesas inesperadas. Além disso, monitorizar periodicamente a estrutura de gastos e receitas permite ajustar a estratégia financeira de forma ágil. Adotar uma política financeira conservadora, evitando endividamento excessivo, também contribui para a solidez da empresa e reduz a exposição a riscos externos.

Ao implementar estas estratégias, a empresa fortalece os seus indicadores de gestão e garante um crescimento sustentável, minimizando riscos e maximizando oportunidades de negócio.

A Importância do Contabilista Certificado no Apoio à Gestão Financeira das Empresas

Num mercado cada vez mais competitivo, uma gestão financeira eficiente é determinante para a sustentabilidade e crescimento das empresas. O contabilista certificado desempenha um papel fundamental, não apenas no cumprimento das obrigações fiscais e contabilísticas, mas também como um verdadeiro consultor estratégico, ajudando os gestores a tomar decisões mais informadas e a otimizar os principais indicadores de gestão.

Mais do que um profissional de compliance, o contabilista certificado pode analisar a saúde financeira do negócio, identificar riscos e oportunidades e propor estratégias para melhorar a rentabilidade, a liquidez e a solidez financeira da empresa. O seu conhecimento técnico e visão global permitem-lhe atuar como um parceiro essencial na definição de planos de crescimento, redução de gastos e maximização da eficiência financeira, garantindo que a empresa se mantém competitiva e sustentável no longo prazo.

Como um contabilista pode ajudar?

Uma das abordagens que pode aportar valor junto de gestores e empresas são rotinas que envolvem a análise económica e financeira do negócio que permite identificar problemas e oportunidades de melhoria nos indicadores de gestão, ajudando os gestores a tomar decisões informadas para aumentar a rentabilidade e a eficiência dos recursos. Com base nesta abordagem o contabilista desenvolve juntamente com o empresário um planeamento estratégico, criando um plano estruturado para otimizar indicadores e resultados, garantindo um equilíbrio financeiro mais robusto.

Além disso, a consultoria fiscal é outra vertente essencial do seu trabalho, pois permite reduzir equacionar estratégias para aproveitamento de incentivos fiscais assim como para por em prática medidas que do ponto de vista custo/benefício são importantes para a empresa (tendência recente - benefícios extra salariais para os colaboradores).

Por fim, um contabilista certificado pode ser um aliado do empresário na montagem da estratégia (a montante) de captação de financiamento, preparando relatórios detalhados e rigorosos orientados para a análise de risco e crédito que aumentam as hipóteses de sucesso nas abordagens para levantamento de capital. A sua capacidade de traduzir a realidade económica e financeira da empresa de forma clara e transparente facilita negociações com bancos, investidores e outras entidades, garantindo que o negócio tem os recursos necessários para crescer de forma sustentável.

Com um acompanhamento especializado e estratégico, o contabilista certificado torna-se, assim, um pilar essencial no apoio à gestão de qualquer empresa.

Conclusão

Acompanhar os principais indicadores de gestão é essencial para garantir a estabilidade e o crescimento sustentável das empresas. Indicadores como a rentabilidade, a liquidez, a solvabilidade e a autonomia financeira fornecem uma visão clara sobre a eficiência da gestão e a capacidade da empresa para enfrentar desafios financeiros. Quando estes rácios apresentam valores insatisfatórios, os riscos aumentam significativamente, desde ineficiências operacionais passando pelas dificuldades na captação de financiamento até à possibilidade de insolvência em casos mais severos.

Implemente boas práticas de gestão como pilar do seu sucesso empresarial.

As empresas devem otimizar preços, reduzir gastos, melhorar a gestão de ativos, reforçar capitais e garantir liquidez para cumprir obrigações de curto prazo e crescer. Além disso, manter um controlo rigoroso sobre o risco financeiro e criar reservas para imprevistos são medidas que contribuem para uma estrutura empresarial mais sólida.

Neste contexto, o contabilista certificado desempenha um papel fundamental. Mais do que garantir o cumprimento das obrigações fiscais e contabilísticas, atua como parceiro estratégico na análise financeira, planeamento e tomada de decisões. O seu apoio melhora a performance financeira, otimiza a gestão fiscal e prepara a empresa para obter financiamento de forma mais estruturada e vantajosa.

Em suma, gerir uma empresa sem um acompanhamento rigoroso dos indicadores de gestão é um risco que pode comprometer a sua viabilidade. Monitorizar os rácios, aplicar correções e contar com um contabilista certificado são essenciais para garantir crescimento sustentável e vantagem competitiva no mercado.

© Publicação da autoria da RCR Contabilidade

Os temas abordados nesta publicação são amplamente genéricos e não vincula a RCR a qualquer contexto de decisão. Aconselhamos que seja prudente e consulte um profissional especializado sempre que necessário.

Como Contabilista Certificado e gestor de empresas, os meus últimos +30 anos de experiência estão ligados à criação, desenvolvimento e expansão de empresas.